Что такое банк эмитент и банк эквайер?

Дата публикации: 2026-01-29

Оплата покупок банковской картой давно стала привычным делом. Мы прикладываем карту к терминалу или вводим ее данные онлайн, не задумываясь о том, какие процессы происходят “за кадром”. На самом деле при каждой транзакции банк-эмитент и банк-эквайер за считанные секунды обмениваются информацией, чтобы платеж прошёл успешно. Ниже мы разберём, что означает каждый из этих терминов, какие функции выполняют банк-эмитент и банк-эквайер, и как они взаимодействуют между собой.

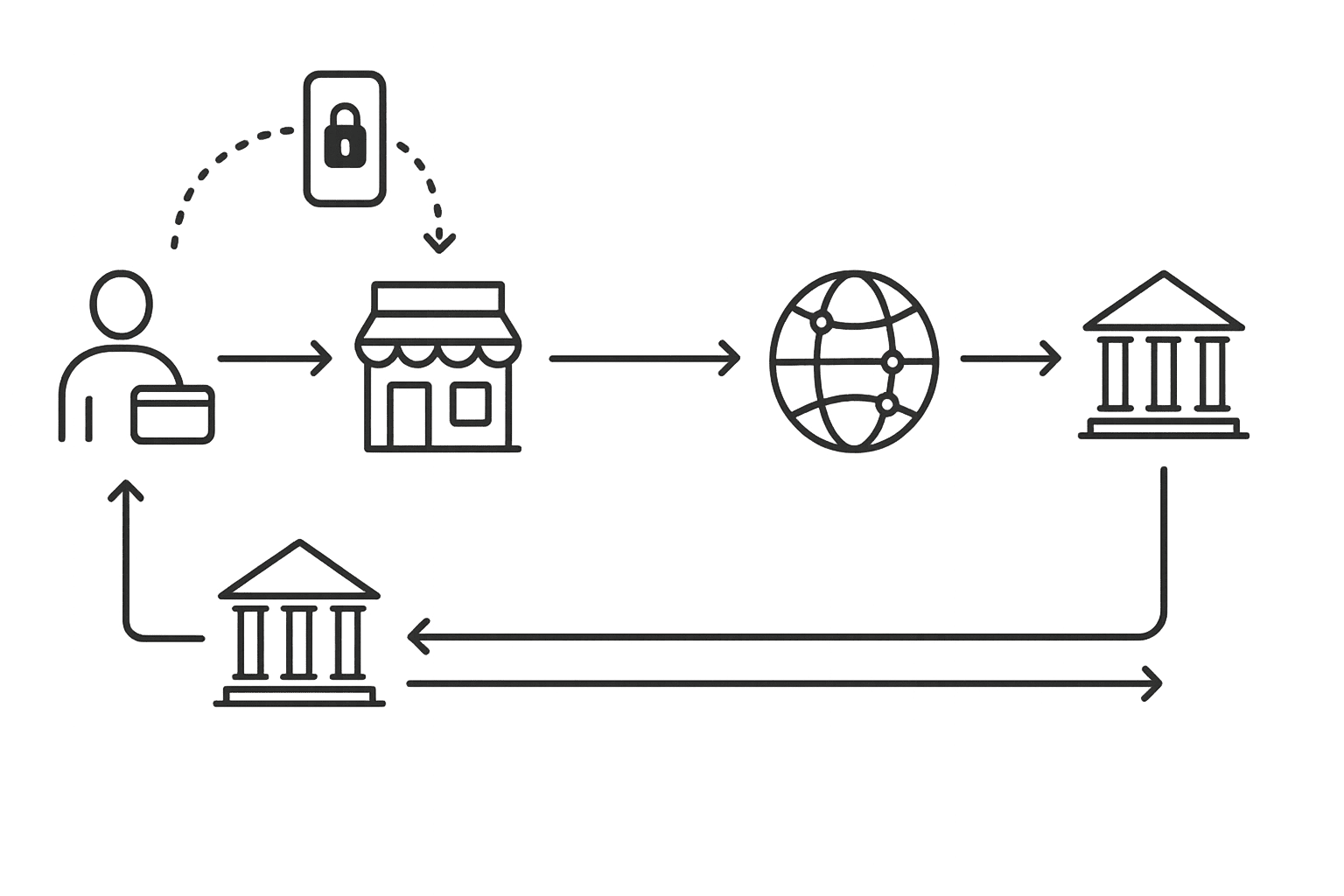

Схема взаимодействия банка-эмитента и банка-эквайера при обработке карточного платежа (issuer – банк-эмитент, acquirer – банк-эквайер, посредником выступает платёжная система).

Что такое банк-эмитент

Банк-эмитент – это банк, который выпускает (эмитирует) и обслуживает банковские карты клиентов. Другими словами, это банк, который открыл вам карточный счёт и выдал пластиковую (или цифровую) карту. Название банка-эмитента обычно указано на самой карте (логотип или надпись). Банк-эмитент является участником платёжной системы (например, Visa, Mastercard и др.) и именно он несёт ответственность по финансовым обязательствам, возникающим при использовании карты.Банк-эмитент обслуживает держателя карты – своего клиента, поэтому его можно назвать “банком покупателя” в транзакции. Когда вы платите картой в магазине, банк-эмитент проверяет возможность списания средств со счёта и даёт разрешение на оплату. В Казахстане практически все крупные финансовые организации являются банками-эмитентами, выпуская дебетовые и кредитные карты для населения (Halyk Bank, Kaspi Bank, ForteBank, Alatau City Bank, Bank RBK и др.).

Какие есть права и обязанности у банка-эмитента?

Права банка-эмитента. Данный банк самостоятельно устанавливает условия выпуска и обслуживания своих карт – тарифы, комиссии за операции, кредитные лимиты и другие параметры обслуживания. Эмитент вправе определять правила использования карт (например, лимиты на снятие наличных, возможность использования за границей), а также при необходимости блокировать карту или приостанавливать операции (например, при подозрении на мошенничество или нарушении условий договора). Банк-эмитент имеет право взимать плату за услуги (например, годовое обслуживание карты), выпускать новые виды карт, менять дизайн и функциональность продукта по своему усмотрению – разумеется, в рамках законодательства и договора с клиентом.Обязанности банка-эмитента. Эмитент несёт ответственность за бесперебойную работу выпущенных им карт и связанных с ними счетов. Основная обязанность – контролировать выполнение держателями карт своих финансовых обязательств. Например, банк следит, чтобы клиент не превысил кредитный лимит и вовремя погашал задолженность по кредитной карте, а также чтобы по дебетовой карте не возникало несанкционированного овердрафта. Банк-эмитент обязан защищать средства и персональные данные держателей карт, оперативно блокировать утерянные или скомпрометированные карты, рассматривать претензии клиентов по неправильным списаниям и спорным транзакциям. Кроме того, эмитент должен соблюдать требования законодательства и нормативы регуляторов: проводить идентификацию клиентов, отслеживать подозрительные операции (AML/KYC), выполнять правила платёжных систем (например, по безопасности транзакций, разрешённым операциям, ведению отчётности). Таким образом, права эмитента дают ему широкие возможности по управлению карточными продуктами, а обязанности обеспечивают защиту интересов клиентов и стабильность финансовой системы.

Какие требования применяются к банку-эмитенту?

К банку-эмитенту предъявляются строгие требования со стороны как государственных регуляторов, так и международных платёжных систем. Во-первых, организация должна иметь лицензию на проведение банковских операций (то есть быть официально зарегистрированным банком). Во-вторых, банк обязан соответствовать требованиям платёжных систем для участия в них – это включает финансовую устойчивость, наличие необходимого технологического оснащения и соблюдение стандартов безопасности. Например, чтобы выпускать карты Visa или Mastercard, банк-эмитент должен стать принципиальным или ассоциированным членом этих платёжных систем и выполнить их условия. Необходимо иметь процессинговый центр (собственный или по договору с внешним процессинговым провайдером) для обработки карточных транзакций. Также банк-эмитент обязан соблюдать стандарты информационной безопасности (PCI DSS) при хранении и обработке данных карт, внедрять технологии защиты (EMV-чипы, 3-D Secure для интернет-платежей и т.д.).С точки зрения законодательства, эмитент несёт ответственность за эмиссию платёжных инструментов, поэтому он должен выполнять все нормативы, установленные регулятором. В Казахстане требования к банкам-эмитентам устанавливает Национальный Банк РК и нормативные правовые акты в сфере платёжных услуг. Банк-эмитент должен иметь достаточный капитал, выполнять экономические нормативы, обеспечивать бесперебойность услуг и отчётность. Подводя итог: банк-эмитент должен соответствовать всем требованиям законодательства и финансовых регуляторов, касающимся операций по эмиссии и обслуживанию платёжных карт. Только при соблюдении этих условий банк получает право выпускать банковские карты и полноценно работать в платёжной системе.

Как узнать банк-эмитент?

Узнать, какой банк является эмитентом вашей карты, можно несколькими способами:• По самому пластику. Название банка-эмитента указано на лицевой или обратной стороне банковской карты (как правило, логотип или бренд банка). Например, если на карте написано «Kaspi Bank», то эмитентом этой карты является Kaspi Bank.

• По номеру карты. У каждого банка-эмитента есть свой Bank Identification Number (BIN) – уникальный код, закодированный в первых цифрах номера карты. По первым 4–6 цифрам номера можно определить, каким банком выпущена карта. Для этого существуют онлайн-сервисы и справочники BIN. Например, если карта начинается на определённую комбинацию цифр, платёжная система распознает банк-эмитент по этому коду.

• Через банкомат/терминал. При совершении операции по карте (снятие наличных, платеж) система автоматически определяет банк-эмитент. Банкомат или POS-терминал выводит на экран информацию о банке, выпустившем карту, и может сообщить размер комиссии за операцию для “чужой” карты. Таким образом, просто вставив карту в банкомат, вы обычно сразу увидите, каким банком она выпущена.

Какие есть виды банков-эмитентов?

В роли банка-эмитента, как правило, выступает коммерческий банк, имеющий лицензию регулятора и подключённый к международным платёжным системам. Почти любой банк может быть эмитентом, если он выпускает банковские карты для клиентов. Условно можно разделить банки-эмитенты по специализации и видам выпускаемых карт. Например, одни крупные универсальные банки выпускают весь спектр карт – дебетовые, кредитные, премиальные, ко-Бренд карты и т.д. Другие финансовые организации могут специализироваться на каком-то сегменте: одни банки ориентируются на массовый выпуск дебетовых карт (например, зарплатных), другие делают упор на кредитные карты и рассрочку, третьи выпускают предоплаченные (виртуальные) карты для онлайн-расчётов. Также существуют банки, выпускающие карты совместно с партнёрами (кобрендинг) – например, в сотрудничестве с торговыми сетями или авиакомпаниями. Тем не менее, вне зависимости от специализации, банк-эмитентом называется любой банк, который эмитирует (выпускает) банковские карточки и выполняет функции по их обслуживанию. В Казахстане на сегодняшний день десятки банков занимаются эмиссией платёжных карт, среди которых и крупные универсальные банки, и небольшие нишевые организации.Функции банка-эмитента

Банк-эмитент выполняет ключевую роль в платёжной системе, обеспечивая клиентов банковскими картами и контролируя операции по ним. Он оформляет и выпускает карты, открывая при этом карточный счёт, к которому привязана карта. Несмотря на то, что карта остаётся собственностью банка, клиент получает её в пользование на условиях договора. Эмитент отвечает за авторизацию транзакций: получив запрос от банка-эквайера, он проверяет данные клиента и состояние счёта, после чего либо подтверждает операцию, либо отказывает в ней, фактически гарантируя продавцу оплату покупки при наличии достаточных средств у клиента.После одобрения операции банк-эмитент списывает сумму со счёта держателя карты и впоследствии переводит эти средства банку-эквайеру для зачисления продавцу, выполняя роль посредника между покупателем и торговой точкой. Эмитент также ведёт учёт всех операций по счёту, предоставляя клиенту выписки, информируя о задолженности и контролируя её погашение. При этом он обеспечивает клиентский сервис, включая рассмотрение спорных ситуаций, таких как Chargeback.

Безопасность является ещё одной важной функцией эмитента. Банк следит за безопасностью операций, блокирует карту или отдельные транзакции при подозрении на мошенничество, выпускает перевыпущенные карты и внедряет защитные технологии, включая PIN-коды и 3D Secure для онлайн-платежей. Эмитент обменивается информацией с другими банками, чтобы клиент мог снимать наличные в банкоматах сторонних организаций.

Выпуская карту, банк-эмитент становится гарантом того, что держатель сможет расплатиться в пределах остатка или кредитного лимита. Нередко одна и та же организация может одновременно выполнять функции эмитента и эквайера. Например, при снятии денег в банкомате «родного» банка он выполняет обе роли, тогда как при оплате картой банка A в терминале банка B банк A является эмитентом, а банк B – эквайером.

Что такое эмитент карты?

Эмитент карты – это то же самое, что банк-эмитент, то есть банк, выпустивший данную банковскую карту. Иногда понятие «эмитент» употребляется шире – как организация, выпускающая какие-либо ценные бумаги или финансовые инструменты. Но в контексте банковских карт эмитентом всегда является банк, который открыл вам счёт и предоставил карту для пользования. Проще говоря, если у вас есть карточка любого банка, эмитент карты – это сам банк, который её вам выдал и обслуживает (его название указано на карте). Например, эмитентом карты Visa Halyk Bank является Народный Банк Казахстана (Halyk Bank), поскольку именно он выпустил эту карту и ведёт её обслуживание.Что такое банк-эквайер

Банк-эквайер – это банк, который занимается приёмом и обработкой платежей по банковским картам. Его часто называют “банком торговца (продавца)”, поскольку он обслуживает предприятия, принимающие к оплате карты. Банк-эквайер предоставляет бизнесу услугу эквайринга – устанавливает платежные терминалы в торговых точках, подключает интернет-эквайринг для онлайн-магазинов, обрабатывает операции в банкоматах. Именно эквайер получает запрос на платеж, когда вы проводите картой, и взаимодействует с банком-эмитентом через платёжную систему для получения разрешения.Проще говоря, банк-эквайер – это банк, обслуживающий точку приёма платежа. Он владеет инфраструктурой для приёма карт: терминалами, POS-терминалами, банкоматами и программным обеспечением для обработки транзакций. Логотип или название банка-эквайера можно увидеть на POS-терминале в магазине или на самом банкомате. Эквайер отвечает за то, чтобы покупатель смог заплатить картой, а продавец получил свои деньги. В Казахстане услуги эквайринга бизнесу предоставляют многие банки (например, Народный Банк, Kaspi Bank, Банк ЦентрКредит и др.), а также платежные сервисы, работающие в партнёрстве с банками.

Функции банка-эквайера

Как посредник между продавцом и системой платежей, банк-эквайер выполняет такие основные функции:• Организация приёма платежей. Эквайер предоставляет торговой точке необходимое оборудование и программное обеспечение для приёма безналичной оплаты (POS-терминалы для карт, QR-коды, онлайн-шлюзы и т.д.). Банк устанавливает и настраивает терминалы, обучает персонал работе с ними и обеспечивает их техническое обслуживание.

• Техническая и клиентская поддержка. Эквайер сопровождает мерчанта (предприятие) по всем вопросам эквайринга. Он обеспечивает поддержку 24/7: от консультаций по работе оборудования до срочного ремонта или замены терминала при поломке. Также банк отслеживает корректность работы системы и помогает предотвращать сбои в приёме платежей.

• Авторизация транзакций. Когда покупатель проводит картой, эквайер получает от терминала зашифрованные данные и направляет запрос в платёжную систему для авторизации. Через процессинговый центр запрос доходит до банка-эмитента, и эквайер получает ответ – одобрение или отказ в проведении операции. В случае одобрения терминал печатает чек, подтверждая успешную оплату.

• Перевод средств продавцу. Банк-эквайер обеспечивает расчёты по принятым платежам. Он списывает деньги со счёта покупателя (через взаимодействие с эмитентом) и зачисляет их на расчётный счёт торговой точки (продавца). Как правило, в конце рабочего дня эквайер формирует сводный реестр всех операций и передаёт его в свой процессинговый центр или платёжную систему для окончательного клиринга. После этого деньги от эмитента поступают эквайеру, а эквайер зачисляет их продавцу.

• Ведение документооборота. Эквайер отвечает за формирование кассовых чеков и электронных журналов операций. Каждый платеж через POS-терминал сопровождается печатью двух чеков – для покупателя и для продавца. Банк также обеспечивает учёт всех транзакций и предоставляет торговцу отчётность по проведённым безналичным платежам. Это упрощает бухгалтерию бизнеса и позволяет отслеживать поступление выручки.

• Обеспечение безопасности и соответствия. Крупные банки-эквайеры внедряют меры защиты транзакций: мониторинг подозрительных операций, использование чёрных списков украденных или заблокированных карт, соблюдение стандарта PCI DSS при работе с данными карт и т.д. Эквайер также обязан выполнять требования законодательства (например, Закон Республики Казахстан «О защите прав потребителей» (от 4 мая 2010 года № 274-IV), в части обязанности принимать карты при определённом обороте). Надёжный банк-эквайер гарантирует как удобство, так и безопасность платежей для клиента и торговца.

Итоги

Банк-эмитент и банк-эквайер – это два ключевых участника процесса безналичной оплаты картой. Эмитент выступает на стороне покупателя, выпуская карту и ведя счёт клиента, а эквайер – на стороне продавца, организуя приём платежа и сервис для торговой точки. При каждой транзакции эти банки взаимодействуют через платёжную систему: эквайер запрашивает у эмитента авторизацию списания средств, эмитент проверяет счёт клиента и даёт ответ, после чего эквайер зачисляет деньги на счёт продавца. Вся эта сложная цепочка происходит автоматически за пару секунд и незаметна для пользователя.Стоит отметить, что один и тот же банк может быть одновременно эмитентом и эквайером. Например, если держатель карты Kaspi Bank расплачивается этой же картой через Kaspi Pay в магазине, Kaspi выполняет обе роли – и банка-эмитента, и банка-эквайера. Однако в общем случае при платежах задействованы разные банки, сотрудничество которых делает возможным удобную оплату по всему миру. Благодаря слаженной работе эмитентов и эквайеров держатели карт могут совершать покупки где угодно, а бизнес – беспрепятственно принимать оплату.

PAYGATE – ваш надёжный партнёр в сфере современных платежных решений. Мы помогаем казахстанскому бизнесу подключить эквайринг и другие финансовые сервисы, обеспечивая удобный и безопасный приём оплаты. Если вы хотите узнать больше и подобрать оптимальное решение для вашего проекта – свяжитесь с PayGate, и мы с радостью вам поможем организовать приём платежей на выгодных условиях.

Подписка на рассылку

Получайте на почту самую полезную информацию о мировом рынке электронной и мобильной коммерции